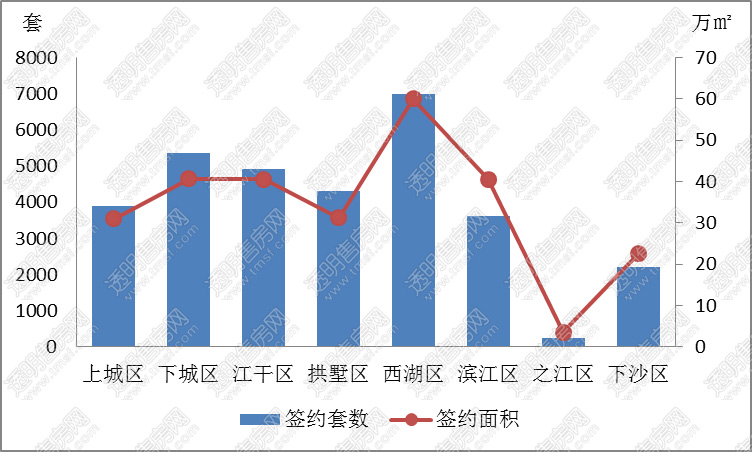

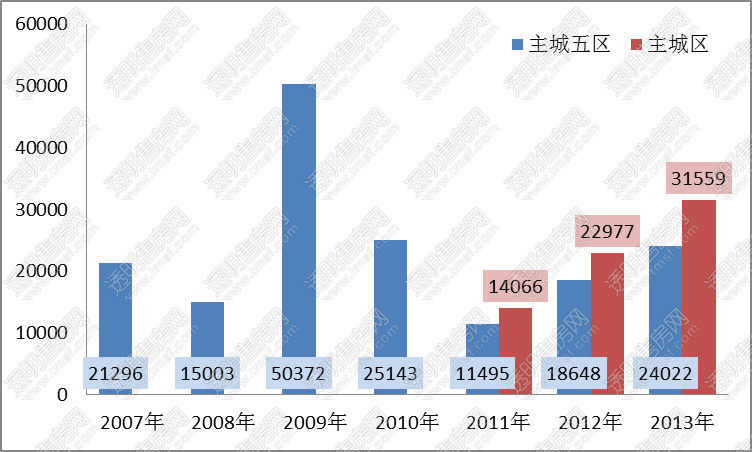

2007年-2013年主城五区及主城区二手房年度签约总套数对比图

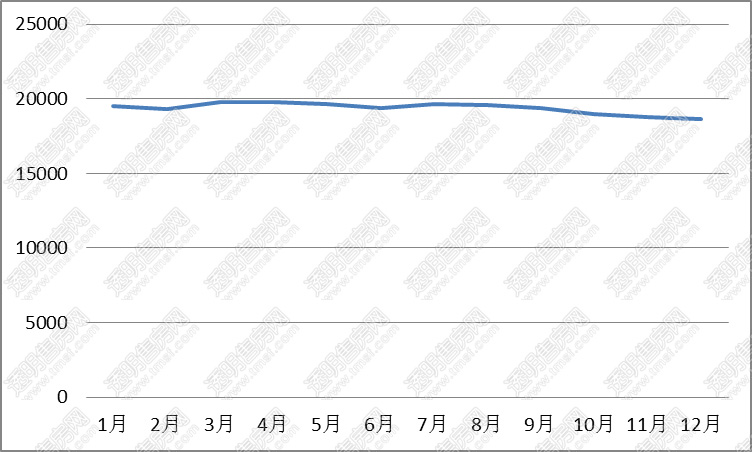

2013年全年杭州市主城区二手房共签约31559套,与2012年的22977套相比增加8582套,上涨37个百分点;相较于2011年的14066套增加17493套,上涨124.36% ;2013年全年杭州市主城区二手房签约总面积... [详细阅读>>]

2013年主城区二手房市场稳健运行,2月受春节假日效应影响成交低迷,但自2月下旬起,每日签约量呈逐渐递增式,供需双双上扬。3月1日“国五条”细则发布后,对于征收自有住房转让所得差价20%的个税,在市场上掀起了轩然大波,二手房市场反应非常迅速,购房者担心征税后增加购房成本,出现“突击抢房”现象...[详细阅读>>]