经营许可证:浙B2-20100020

网络实名:透明售房网

声明:本网站房产市场信息数据来源于杭州市住保房管网

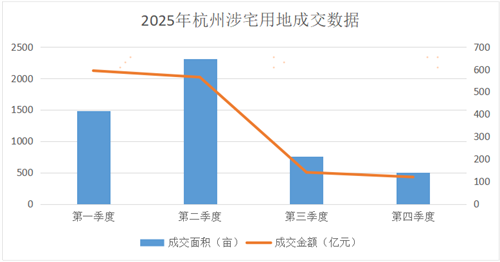

2025年,在全国房地产行业整体调整的背景下,杭州土地市场却逆周期呈现出“量价齐涨”的态势。全年十区共成交92宗涉宅用地,总出让面积336.6万平方米,可建面积约626.1万平方米,土地出让金总额达1420.8亿元,展现出较强的市场韧性与热度。

政策驱动,热度先扬后抑

2025年杭州土拍市场的活跃,主要得益于2024年底出台的两项关键政策:一是取消限价,赋予开发商自主定价权,释放高端项目溢价空间;二是实施新的计容规则,将停车空间、门厅、风雨连廊等配套设施不计入容积率,直接提高了项目利润空间与购房者得房率。这两项政策叠加,显著提振了开发商的投资信心与利润预期。

从全年走势来看,市场热度呈现“前高后低”的明显特征。上半年,尤其是第一季度,多宗优质地块竞拍激烈,溢价率普遍超过30%,一个月内全市涉宅楼面价两次刷新纪录,诞生了蒋村(88029元/㎡)和滨江区政府板块(77409元/㎡)两宗“地王”。

上半年涉宅用地成交金额达1160亿元,占全年总金额的82%,土地市场热度高度集中。下半年,尤其是第四季度,市场降温明显,过半地块以底价成交,部分热门板块地价出现回调,整体呈现“坐过山车”式的波动。

2025年杭州设宅用地成交数据(数据来源:袋鼠汇)

结构分化,核心板块受追捧

2025年杭州土地市场的一个突出特点是显著的结构性分化。

1.区域冷热不均。市场热度与价值预期高度集中于核心城区。拱墅区、上城区、萧山区平均溢价率位居前三,分别达43%、38%、37%。而临平区溢价率仅为5%,富阳、临安两区则均为底价成交。从涉宅楼面价看,上城区高居榜首,萧山、滨江紧随其后,与外围区域价差巨大。

1)从涉宅地成交面积来看,萧山区以826.4亩位居第一,西湖区成交801.6亩居第二位,临平区成交737.5亩排名第三。

2)从涉宅地成交金额来看,萧山区以329.9亿元位居第一,拱墅区成交225.3亿元位居第二,上城区成交219.4亿元排名第三。

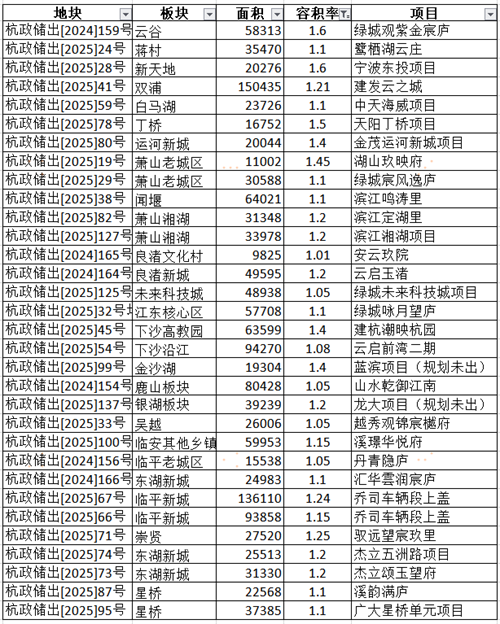

2. 产品类型偏好转变。低容积率(≤1.6)涉宅用地市场热度显著攀升,成交32宗,相比2024年的18宗接近翻倍。市场对高品质、低密改善型产品的需求热度高。

2025年低容积率(≤1.6)涉宅用地项目(数据来源:袋鼠汇)

低密供应,主城四区并不多

不限价,才能做高品质豪宅,容积率越低,舒适度越高。

在32宗低容积率涉地中,大部分都是纯低密项目,只有几个高低配项目,也尽可能在布局上做优化,如建发云之城,是将低密和小高层分区域布置。

值得注意的是,如果把范围限制在主城四区,低容积率(≤1.6)涉宅用地只有7宗,容积率低于1.1的涉宅用地只有2宗,就是蒋村地块和白马湖地块。

2025年出让的涉宅用地中,主城四区,根据目前项目信息,有21个项目提供7层及以下的低密产品(包含高低配)。

但到目前为止,只有观紫金宸庐、元起观潮、天澜传序府、越秀运河樾、拱宸金茂府供应了7层及以下的低密产品。这包括了开发商为了项目收益最大化的“高低配”模式中的低密产品。

主城四区提供7层及以下低密住宅产品的项目数据来源:袋鼠汇)

如果把这个范围放大到杭州十区,2025年全年7层及以下的低密住宅产品,供应量为5900多套。

2025年(截至2025年12月26日)杭州新房住宅供应量总共也就4万套出头,这5900多套,占比确实不算低,所以总有一种低密供应井喷的感觉。

所以今年看起来低密供应很凶猛,但主城四区7层及以下的低密产品可供选择的并不多。

2024年低容积率(≤1.6)涉宅用地项目(数据来源:袋鼠汇)

2024年出让的低容积率涉宅用地中,部分7层及以下的低密产品项目在2025年上市,如杭颂府(107套)、天青岳(100套)、湖山丽舍(104套)。

当然今年主城四区7层及以下的低密产品还有杭州御园(30套),御境映庐(24套),和家园臻园(二期63套),咏湖雲庐(180套),溪映听庐(32套),滨运映翠湾(187套),润百合(54套)。

但这些项目,只有咏湖雲庐是不限价的项目。不限价,是新阶段,跟限价时代的产品是两个不同物种。

如水电新村、滨杭传麒府、鹭栖湖云庄、中海·云起玖天这些核心区的低密产品,今年都没有入市。

所以,今年杭州出让的宅地中,主城四区很多7层及以下低密产品要等到明年了。